簡単でラクな節約の方法3ステップで紹介!【失敗する人の特徴も解説】

はいどーもこんにちは!

ズラタン(@NoNoroi8)です!

あなたは趣味にどの位の予算を使ってますか?

僕はおこづかい0円なので、

ほとんどありませんw

なんで少ないのかと言うと、

元々の給与が低いのが原因ですね。

首都圏と地方を比較した場合、

平均給与はどうしても、地方の方が低くなります。

「宮城県+平均給与」

でググってみたら、

結果は、、、月平均で20万円程度です。

もういちど言います。

月20万円です!

声を大にして言いたいので、

一番大きいフォント(60px)で書きましたw

ちなみに職種によっては、さらに低くなるようで、、、。

もう終わってますよね。

しかも、例のウイルスの影響で、

ボーナスの支給や、昇給も怪しいですよね。

そんな世情もあり、実家住まいならともかく、ひとり暮らしだと、趣味への予算はそんなにとれません。

となれば、次に考えるのは支出を抑えること、

そう。つまり節約です。

でも節約って、だれも教えてくれませんよね?

学校でも教えてくれませんでした。

そんな節約ですが、実は難しくないの知ってましたか?

僕も試したら、実際に3万円の節約に成功しました。

本記事は以下のような、悩みを持つ人に役立ちます。

- 月のおこづかいが少ない

- 趣味の予算を増やしたい

- 即効性のある方法を知りたい

本記事の前半では、節約するときの流れを3ステップで解説し、後半では僕が実際にお金の管理している方法を紹介します。

この記事を読むことで、節約をしたことがない人でも、効果がある具体的な方法です。

タップできるもくじ

簡単でラクな節約の方法3ステップで紹介!【失敗する人の特徴も解説】

節約の方法はいたってシンプル。

- 自分の収入と支出を洗い出す(見える化)

- 目標金額を決める

- 固定費を見直す

この3ステップです。

それでは詳しく説明してきます。

①:自分の収入と支出を洗い出す(見える化)

節約するときのステップ①、収入と支出を見える化することです。

自分がどれくらい稼いでいて、どれくらいお金を使ってるか確認しましょう。

なぜ見える化をするのかというと、まずはお金を何にどう使っているか把握するためです。

改めて見直すと使ってないクレカの年会費や、最近ご無沙汰の動画サービスがあるかもしれませんよ?

②:目標金額を決める

節約するときのステップ②、目標金額を決めましょう。

目標金額を決めることで、どれをどの位節約するのかの指標になります。

例えば年間100万円の貯蓄が目標なら、どの固定費を見直して貯めるのかが分かりますよね?

漠然と「貯金したーい」なんて思っていても、上手く貯まりません。

ちなみに僕は月2万円を目標にしています!

③:固定費を見直す

節約するときのステップ③、固定費を見直しましょう。

ここでいう固定費とは、毎月・年間など通して払っているお金のことです。

具体的に言うと、YouTubeプレミアムなどの、サブスクリプション(月額課金)や、スマホ代ですね。

- 最近このサービスを使っているか?

- 金額に見合うだけの価値を感じてるか?

- 似たようなサービスを使って無いか?

この辺をよく確認して、固定費を削減しましょう。

節約に失敗する人の特徴

なぜ固定費を見直すのかというと、時間単価が良いからです。

お昼にお弁当やお茶を持参するのは確かに素晴らしい節約です。実際に僕もやってます。

けれど、1回で節約できる金額は精々数百円。

毎日続けて1年かけて数万円です。

忙しい社会人に、細かい節約はシンドイ?

例えば、お弁当を持参する、細かい節約は、継続できる人はいいと思います。でも面倒くさい人にとってこれは苦痛ですよね?

それだと続かなくて、結局節約に失敗してしまいます。

それならば、金額の大きい固定費を見直して、ガッツリ数万円の節約をしたほうが、効果が高いし一回で済みます。

大きい固定費を見直してから、小さな節約に取り組んだ方が、時間単価がいいと僕は思います。

僕がお金を管理している方法

僕が管理している方法を紹介します。

- スプレッドシートに書き込む

- 使うクレジットカードを1枚にする

- マネーフォワードMEで管理する

スプレッドシートに書き込む

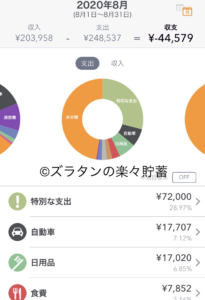

ちなみに冒頭で僕が3万円の節約をしたときは、Googleのスプレッドシートに書きだして洗い出しました。

こんな感じです。(2020/8月現在)

そして高額だった自動車の任意保険を、ネット型に切り替えました。

ただめっちゃ面倒なんですよね。

通帳やクレジットカードの明細を見ながら打ち込みました。

ただ、ここではおおざっぱでOK。

まずは何があるかを把握するためです。

使うクレジットカードを1枚にする

楽天カードより引用

次に使うクレジットカードを1枚にしました。

僕の場合は「楽天ゴールドカード」です。

僕は楽天経済圏をフル活用する前提のため、このカードにしています。

ゴールドカードは年会費2,200円掛かります。

楽天市場で年間12万円以上買い物をするならプラスになりますが、そうでないなら普通の楽天カードで十分でしょう。

マネーフォワードMEで管理する

マネーフォワードME公式サイトより引用

マネーフォワードMEとは、銀行・クレジットカード・証券口座・Amazon・楽天などありとあらゆるサービスと連携し、お金の出入を確認・可視化してくれるアプリです。

このように今月何に使ったか、どうなったかを見せてくれます。

怠惰な僕でもカンタンに管理できます。

今月は、実家の食洗機を代理購入したんで、マイナス決済です(笑)

このアプリは無料でも充分使えるのでおすすめですね。

メリット・デメリットはこちらの記事で別に解説しています。

【無料】 マネーフォワードMEを使ってみた感想|失敗したくないならこれ一択

当然ですけど現金決済には非対応。

レシートを写メで撮れば自動入力できます。

なので僕はなるべく、クレジットカード決済してます。

まとめ

ということで、節約のまとめです。

- 自分の収入と支出を洗い出す(見える化)

- 目標金額を決め、固定費を見直す

- 固定費をスプレッドシートで管理する

- 普段の支払いはクレジットカード1枚にまとめる

- 詳細はマネーフォワードMEで一括管理する

いっぺんに変えようとすると、しんどいので、ちょっとずつやるのがオススメです。

なので、僕は段階的に変えてきました。

まずは無料見積もりを取る。

これでOKです。

また、付き合いがあるというしがらみもあると思いますが、

付き合いは付き合い、契約は契約と割り切ることも大事です。

なので、ぜひあなたも節約にチャレンジしてみてください。